مشخصات خانهاولیها در کانادا: از درآمد تا پیشپرداخت مورد نیاز

با افزایش قابل توجه قیمت خانهها در سراسر کانادا، چهره خریدار نخستین خانه نسبت به سالهای گذشته تغییر کرده است. گزارش تازه «شرکت وام مسکن و مسکن کانادا (CMHC)» که در ماه می ۲۰۲۵ منتشر شد، به بررسی ویژگیهای خریداران خانه اولی پرداخته که بین ژوئن ۲۰۲۳ تا ژانویه ۲۰۲۵ اقدام به خرید ملک کردهاند؛ از جمله سن، درآمد، نوع تامین سرمایه اولیه، و الگوهای خرید در مناطق مختلف کشور.

سن خریداران اولین خانه

مطابق این گزارش، نزدیک به نیمی (۴۷ درصد) از خریداران نخستین خانه در این بازه زمانی در بازه سنی ۲۵ تا ۳۴ سال قرار داشتند. با این حال، توزیع سنی در مناطق مختلف متفاوت است. در استانهای حوزه پریری (مانند آلبرتا، ساسکاچوان و مانیتوبا)، خریداران عمدتاً جوانتر بودند، در حالی که در مناطقی مانند بریتیش کلمبیا و آتلانتیک (مانند نواسکوشیا) خریداران سن بالاتری داشتند.

مطابق دادههای CMHC، سهم خریداران بالای ۳۵ سال از ۳۰ درصد در سال ۲۰۲۳ به ۳۹ درصد در سال ۲۰۲۵ افزایش یافته است. آمار آژانس درآمد کانادا نیز نشان میدهد که میانگین سن متقاضیان اعتبار مالیاتی خریدار اولین خانه، از ۳۰ سال در سال ۲۰۱۲ به ۳۲ سال در ۲۰۲۲ افزایش یافته است.

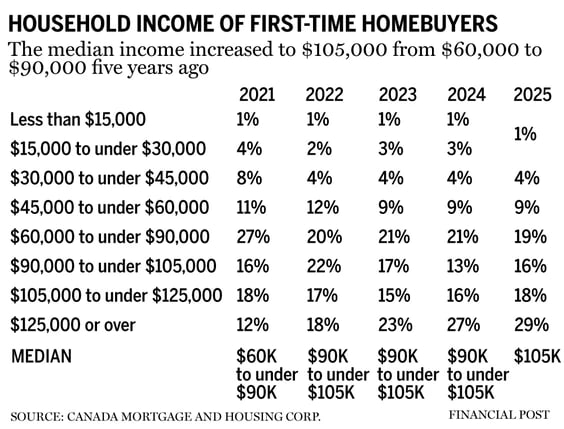

درآمد مورد نیاز برای خرید خانه

درآمد میانگین خریداران اولین خانه در سال ۲۰۲۵ به حدود ۱۰۵ هزار دلار رسید؛ در حالی که این رقم در پنج سال پیش، بین ۶۰ تا ۹۰ هزار دلار متغیر بود. در مناطقی مانند تورنتو که قیمت خانهها بهطور متوسط از ۸۰۰ هزار دلار آغاز میشود، درآمد سالانه مورد نیاز برای خرید خانه دستکم ۲۰۰ هزار دلار است.

قیمت میانگین خانه در کانادا بر اساس آمار انجمن املاک و مستغلات کانادا (CREA) در آوریل ۲۰۲۵، حدود ۷۰۷٬۳۸۰ دلار اعلام شد. این رقم در استانهایی مانند انتاریو و بریتیش کلمبیا به نزدیک یک میلیون دلار میرسد، اما در استانهای آتلانتیک، ساسکاچوان و مانیتوبا در بازه ۳۰۰ تا ۴۰۰ هزار دلار قرار دارد.

مشخصات اجتماعی و خانوادگی خریداران

براساس دادههای CMHC، ۷۱ درصد از خریداران اولین خانه در روابط زناشویی یا زندگی مشترک بودند و ۹۱ درصد اشتغال داشتند. بیش از نیمی از خریداران دارای فرزند بودند و پیش از خرید خانه، به طور میانگین ۶.۳ سال اجارهنشین بودند. همچنین، ۳۵ درصد از خریداران پیش از خرید با خانواده یا دوستان زندگی میکردند؛ افزایشی قابل توجه نسبت به ۲۸ درصد در سال گذشته.

افزایش خرید خانه توسط زنان مجرد نیز در برخی مناطق مشاهده شده است. بهویژه در هالیفکس، زنان مجرد در دهه ۳۰ یا ۴۰ زندگی، سهم بیشتری در بازار مسکن به خود اختصاص دادهاند. همچنین، ۵۴ درصد از خریداران خانه با فردی غیر از شریک زندگی خود (مانند خواهر، برادر یا دوستان) اقدام به خرید مشترک کردهاند؛ الگویی که در استان کبک بیشتر دیده شده است.

منابع تأمین سرمایه اولیه (پیشپرداخت)

مهمترین منابع تأمین پیشپرداخت خانه شامل پسانداز شخصی غیر از حساب بازنشستگی (۳۹ درصد) و حساب پسانداز مخصوص خانه اول (FHSA) با ۳۸ درصد بوده است. با این حال، بزرگترین و رایجترین منبع، کمک مالی خانوادهها گزارش شده است. بیش از ۴۰ درصد از خریداران کمک مالی دریافت کردهاند؛ با میانگین مبلغی برابر ۷۴٬۵۷۰ دلار. این میانگین در استانهای پرهزینهای مانند بریتیش کلمبیا به ۱۴۲٬۸۱۲ دلار میرسد.

بر اساس این گزارش، خریدارانی که از حمایت مالی خانواده بهرهمند نیستند، بین پنج تا هفت سال زمان نیاز دارند تا بتوانند سرمایه اولیه خرید خانه را پسانداز کنند. در مقابل، کسانی که از کمک خانواده برخوردارند، بهطور متوسط طی ۳.۷ سال موفق به تأمین پیشپرداخت شدهاند.

نوع خانههای خریداریشده

مطابق دادههای CMHC، ۴۸ درصد از خریداران نخستین خانه اقدام به خرید خانههای مستقل کردهاند. با این حال، انتخاب نوع ملک به شرایط بازارهای محلی بستگی دارد. در کلانشهرهایی مانند ونکوور و تورنتو، بسیاری از خریداران به خرید واحدهای کاندومینیوم گرایش دارند، اما در شهرهایی مانند هالیفکس و کلگری، بازار خانههای مستقل همچنان فعالتر است و گزینههای ارزانتری در حومه وجود دارد.

در مونترال نیز بخش قابل توجهی از خریداران خانههای چند واحدی را به عنوان سرمایهگذاری خریداری میکنند و برخی به سراغ خانههایی میروند که نیاز به بازسازی اساسی دارند. نیمی از خریداران نخستین خانه نیز پروژههای نوسازی انجام دادهاند که بهطور میانگین ۲۷٬۷۰۰ دلار هزینه داشته است. استانهای آتلانتیک در صدر این آمار قرار دارند.

مهاجرت داخلی و جستجوی مقرونبهصرفهتر

با توجه به تفاوت قیمتها، برخی از خریداران برای دستیابی به گزینههای مقرونبهصرفه، به استانهای دیگر مهاجرت میکنند. مهاجرت قابل توجه از بریتیش کلمبیا و انتاریو به آلبرتا، بهویژه شهرهایی مانند ادمونتون، به چشم میخورد. درآمدها در این استان مشابه است، اما قیمت خانهها بهطور میانگین یکسوم قیمت در استانهای گرانقیمتتر است.

نرخ بهره و نوع وام انتخابی

در شرایطی که بانک مرکزی کانادا نرخ بهره پایه را از ژوئن ۲۰۲۴ کاهش داد و در ژوئن ۲۰۲۵ در سطح ۲.۷۵ درصد نگه داشت، بسیاری از خریداران به وامهای با دوره بازپرداخت طولانیتر تمایل پیدا کردهاند.

اگرچه وام با نرخ ثابت همچنان رایجترین گزینه است، اما سهم آن از ۷۱ درصد در سال ۲۰۲۴ به ۵۶ درصد در سال ۲۰۲۵ کاهش یافته است. در همین حال، سهم وامهای با نرخ متغیر از ۲۰ به ۲۵ درصد و ترکیبی از دو نوع نیز از ۵ به ۱۵ درصد افزایش یافته است.

با وجود چالشهای مالی، نگرانیها در مورد نرخ بهره، بهای تمامشده مسکن و کاهش قدرت خرید، سهم خریداران نخستین خانه در بازار وامهای مسکن در سال ۲۰۲۵ افزایش یافته و به ۱۲ درصد رسیده است (در مقایسه با ۱۰ درصد در سال گذشته). استانهای بریتیش کلمبیا و پرایری بیشترین سهم از این گروه را داشتهاند، در حالی که استان انتاریو کمترین درصد را به خود اختصاص داده است.

بازار مسکن در کانادا شاهد تغییرات ساختاری در ترکیب جمعیتی، اقتصادی و روانی خریداران نخستین خانه است؛ روندی که با ادامه فشارهای اقتصادی و تغییر در الگوی زندگی خانوادگی، احتمالاً در سالهای آینده نیز ادامه خواهد داشت.